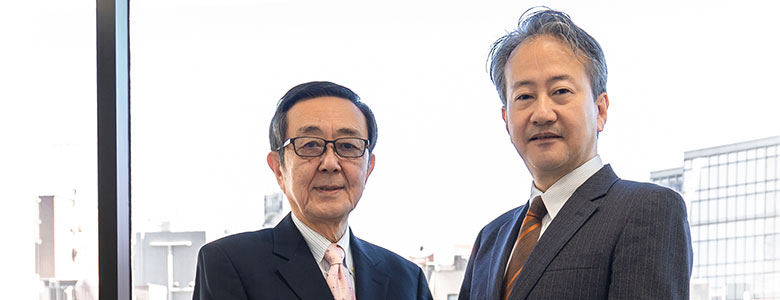

第12回【油布志行×八田進二#1】金融庁NISA導入局長が語る「“稼ぐ力”を高めるガバナンス」

改訂のたびに「ルールベース化」していないか?

八田 私は、日本再興戦略の中でガバナンスを「稼ぐ力を高めるためのもの」と位置付けたことを高く評価しています。なぜなら、みなさん、ガバナンスは「締め付け」「規制・統制するもの」という先入観を持つけれど、本来は違う。ガバナンスの主たる目的は、企業の繁栄です。コンプライアンス(法令遵守)やアカウンタビリティ(説明責任)は手段であって、目的ではありません。

油布 おっしゃる通りです。八田先生が『英国のコーポレート・ガバナンス』(2000年)の中で翻訳なさったキャドベリー委員会報告書にも同様の指摘がありますよね。私、そのことをすごく覚えていて、実は今日もご著書を持参しているんですよ。ちょうどその箇所に付箋も付けています(笑)。この報告書には、本来、コーポレートガバナンスの議論では企業の繁栄とアカウンタビリティの2つがあるはずなのに、ここ数年のイギリスでの議論はほとんどアカウンタビリティ一色になっている、この点の是正を要望したい、と書いてあるんですよね。

八田 でも、その点は今もなかなか理解されないですけどね(笑)。内部統制も基本はそうで、組織の内部管理体制が健全かつ有効に機能していれば、企業活動は活性化し、その信頼性も担保される。ところが、「内部統制」という言葉のせいもあるのでしょうが、法律や規制で議論する場合、どうしてもネガティブな話になってしまう。

金融庁で内部統制基準をつくった2006年当時もそうでした。基準を策定したからと言って、すぐに稼ぐ力が担保されるわけではないし、ましてや利益が出るわけではない。だから、経営者からすれば、締め付けばかりで息苦しさしかないとなります。しかし、「稼ぐ」ためには、前提として健全な組織であることが必要です。そういった意味で、安倍政権時にガバナンスの議論が成長戦略で組み込まれたことは的を射た話だったと思いますね。

油布 当時の金融庁にもプリンシプルベースのアプローチという考え方はあるにはあったのですが、やはりルールベース、細則主義に偏りがちでした。

八田 実は会計基準も同じで、国際会計基準は本来の理念はプリンシプルベースのはずですが、現実は違ってきています。日本の会計基準も同様で、私が会計の勉強を始めた頃は、会計基準自体が数10ページ程度のシンプルなもので十分機能していました。でも、今はその100倍以上の分量になり、完全にルールベース化している。プリンシプルベースの、ざっくりとした基準しかなければ、自分の頭を使って考えるでしょう。具体的な処理についても基準に合致しているか、本質に立ち返らないと、正しい答えが出ませんからね。しかし、ルールベース化が進むと、会計専門家であっても、自分の頭で考えずに済む。結果、プロフェッショナル性もどんどん失われていくことになりかねません。

ところで、スチュワードシップ、コーポレートガバナンスのWコードも、世の中の流れとともに継続的にモニタリングしてブラッシュアップさせるために3年に1回の改訂を行っていますが、裏返しとして改訂のたびに、どんどんルールベース化していっていませんか。

油布 私もそれは感じています。もともと3年に1度の改訂という仕組みは、イギリスのコードに倣ったもので、そこで細かい見直しをしようということが目的ではなかったんですね。

八田 そうなんですか。

油布 というのも、策定した時はこんなに浸透するとは思っていなくて、特にスチュワードシップ・コードについてはガバナンス・コードよりも早く策定されたので、3年経ったら世の中から忘れ去られているんじゃないかくらいに考えていたのです。改訂作業が入れば、メディアも取り上げてくれて、忘れていた人も思い出してくれるのではないか……と。

結果、どちらのコードも2回ずつ改訂して、私はスチュワードシップ・コードの2度目の改訂を担当しました。その際も、担当の課長補佐には「できるだけ細かい“枝”を増やさないでほしい。むしろ、どこを削るべきかを考えて持ってきてほしい」という要望を出したくらいです。けれども、「どれも意味があることだから」と、みんな、(原則の下位にある)指針を残したがりましたね。

八田 確かに、イギリスのコードですら、ずいぶん分厚くなってしまいましたからね。

八田進二教授の「油布志行氏との対談を終えて」

油布志行氏とは、金融庁の総務企画局企業開示課長の時に、企業会計審議会委員を拝命していたことから、わが国の会計および監査基準づくりでご一緒した時からの付き合いである。ただ、同氏は、2004年から4年間、経済協力開発機構(OECD)に派遣されておられた時の主要テーマとして、企業のコーポレートガバナンス・コード策定の問題があり、私が橋本尚氏と上梓した翻訳書『英国のコーポレート・ガバナンス』(白桃書房、2000年)を座右の書として活用していただいたことを知り、深いご縁を感じていたのである。併せて、財務省に共通の知人がいることも分かり、ますます親近感を抱く関係にある。

油布氏は、キャリア官僚として、一般に抱く人物像とは大きく異なり、分け隔てのない人間関係を築くのに長けており、人望も厚く、また、楽しい宴席での交遊をこよなく愛してやまないようである。また、福岡県出身の九州男児として、一糸乱れることのない酒量には、驚くばかりである。

同氏については、2014年のスチュワードシップ・コード、そして、2015年のコーポレートガバナンス・コード策定に際して、かつてOECDでなされた議論から学んだ成果を遺憾なく発揮して、国際的にも遜色のない形で公表されることになり、まさに、「陰の立役者」と評することができるのである。

同氏は、金融庁での業務について、「結果が見えやすい仕事を担当できたことがラッキーだった」と述懐されており、そのひとつに、今日、国を上げて推奨している「NISA」の導入に尽力されたことを挙げておられる。それこそまさに、国民および国家の安寧と繁栄を図ることを使命に感じ、最大限の力を発揮し続けている公務員の鑑といえるのではないだろうか。

今般の対談においても、コーポレートガバナンス・コードの円滑な推進と、わが国企業の国際的に信任の確保について、継続的な推進を願っているとの強い思いをひしひしと感じとることができた。

ピックアップ

-

ベルトルト・ブレヒト「英雄のいない国は不幸だが、英雄を必要とする国はもっと不幸だ」の巻【こんなとこに…

ベルトルト・ブレヒト「英雄のいない国は不幸だが、英雄を必要とする国はもっと不幸だ」の巻【こんなとこに…栗下直也:コラムニスト「こんなとこにもガバナンス!」とは(連載概要ページ) 「英雄のいない国は不幸だが、英雄を必要とする国はもっと不幸だ」ベ…

-

三谷幸喜の“ことば”から考えた「日本のコーポレートガバナンス論」の現在地【遠藤元一弁護士の「ガバナン…

三谷幸喜の“ことば”から考えた「日本のコーポレートガバナンス論」の現在地【遠藤元一弁護士の「ガバナン…欧米を参考にしつつも「イコールフィッティング」はできていたか? もう1つのキーワードが「イコールフッティング」である。コーポレートガバナンス…

-

【10/18(金)15時 無料ウェビナー】品質不正における内部通報制度の死角:その課題と対応《品質不…

【10/18(金)15時 無料ウェビナー】品質不正における内部通報制度の死角:その課題と対応《品質不…本誌「Governance Q」と日本公認不正検査士協会(ACFE JAPAN)共催無料連続ウェビナー「品質不正とガバナンスの最前線:公認不…

-

起訴から9年越しの“無罪”になった「LIBOR“不正”操作事件」元日本人被告【逆転の「国際手配300…

起訴から9年越しの“無罪”になった「LIBOR“不正”操作事件」元日本人被告【逆転の「国際手配300…米司法省が「敗北」を認める 梅雨が明け猛暑日となった昨年2023年7月27日、筆者は本村氏の東京・六本木のオフィスを訪れた。 「良いニュース…

-

【10/11(金)15時 無料ウェビナー】品質不正予防に向けた“意識改革”《品質不正とガバナンスの最…

【10/11(金)15時 無料ウェビナー】品質不正予防に向けた“意識改革”《品質不正とガバナンスの最…本誌「Governance Q」と日本公認不正検査士協会(ACFE JAPAN)共催無料連続ウェビナー「品質不正とガバナンスの最前線:公認不…

-

【無料連続ウェビナー! 申込受付中】品質不正とガバナンスの最前線:公認不正検査士と探るリスクと対策…

【無料連続ウェビナー! 申込受付中】品質不正とガバナンスの最前線:公認不正検査士と探るリスクと対策…いまや日本企業の宿痾となった「品質不正」 製造業企業をはじめ、わが国で「品質」をめぐる問題が多発している。 8月には品質不正問題の影響を受け…

あなたにおすすめ